2026 House and Land Transaction Income Tax

2026 房地合一稅試算|賣房前,先算清楚你可能要繳多少稅

賣房不只看成交價,也要先算清楚「稅後實拿多少」。持有期間、自住資格、預售屋交屋時間、重購退稅條件,都可能讓最後稅額差出數十萬甚至數百萬元。

售出價格-取得成本-必要費用-土地漲價總數額=課稅所得

賣房前,為什麼一定要先估房地合一稅?

很多屋主一開始只關心:「我的房子可以賣多少?」但真正決定最後進入口袋金額的,往往不是成交總價,而是扣掉稅金與交易成本後的 稅後實拿金額。

如果您正準備出售台中七期、南屯、西屯、單元二、美術館特區或雙橡園系列房產,建議在正式開價前,先做一次稅務概算。 有時候只是晚幾個月賣、補齊成本資料、確認是否符合自住優惠,結果就可能完全不同。

先講結論:賣房前一定要先看這 5 件事

房地合一稅不是用「賣價」直接課稅,而是用交易所得乘上適用稅率。賣屋前,請先確認以下 5 個關鍵。

持有時間越短,稅率越高

持有 2 年以內可能適用 45%;超過 2 年未逾 5 年可能適用 35%。接近門檻時,出售時間點非常重要。

自住滿 6 年,不代表一定免稅

自住優惠還要看戶籍、實際居住、是否出租或營業使用,以及 6 年內是否已使用過優惠。

預售屋交屋後再賣,持有期間通常重算

交屋後出售成屋時,持有期間通常從成屋完成所有權移轉登記日開始計算。

不管有沒有賺錢,通常都要申報

出售 2016 年 1 月 1 日以後取得的房地,通常要留意完成移轉登記日次日起 30 日內申報。

換屋族要留意重購退稅

先賣後買或先買後賣,只要符合自住使用與 2 年內重購等條件,就有機會申請退稅或扣抵。

先算稅,才知道怎麼開價

真正重要的是成交價格扣掉房地合一稅、仲介費與其他成本後,最後能實拿多少。

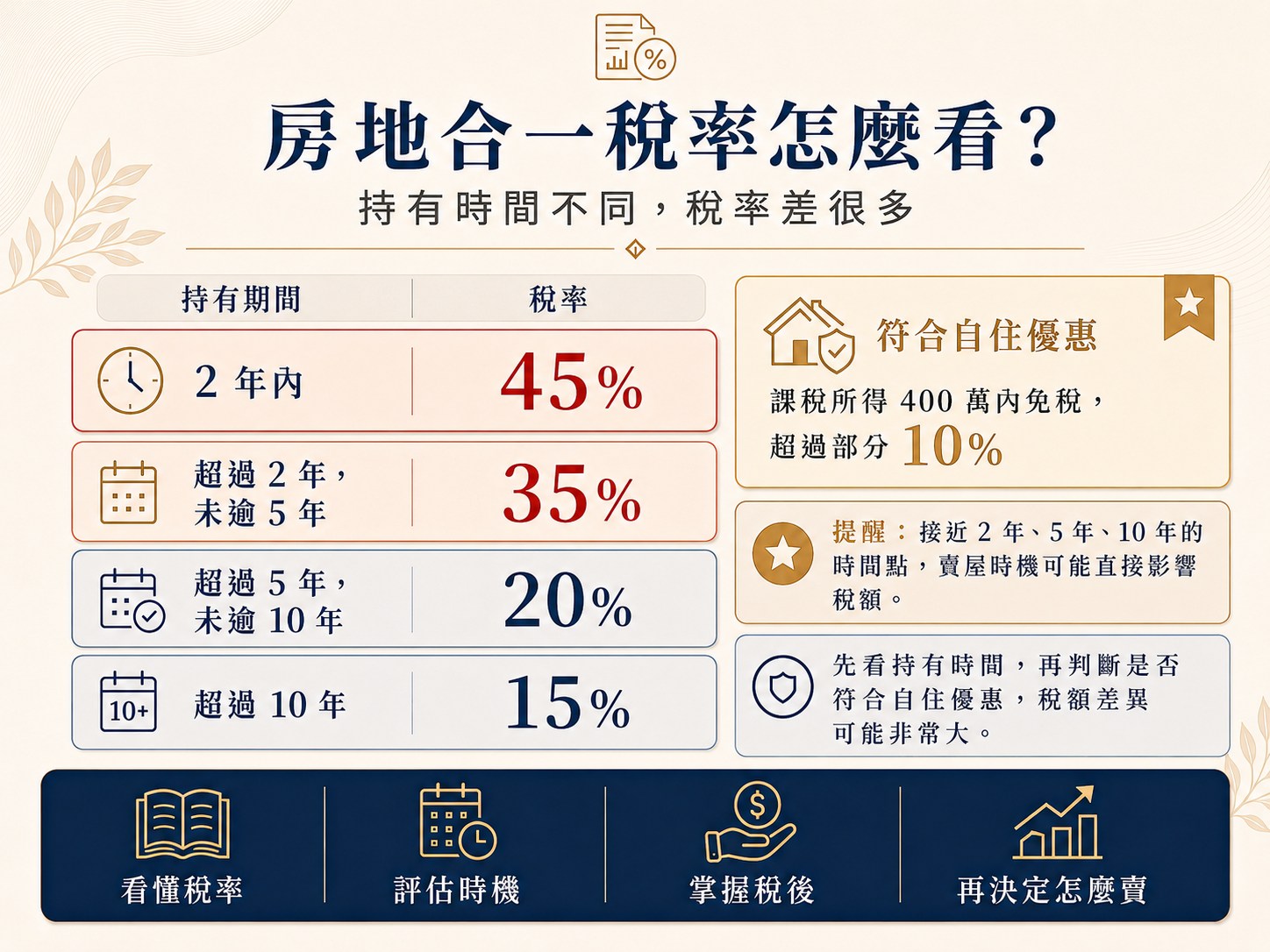

2026 個人居住者房地合一稅率表

個人居住者房地合一稅,通常會依照持有期間判斷適用稅率。持有期間越短,稅率通常越高。

| 房地持有期間 | 適用稅率 |

|---|---|

| 2 年以內 | 45% |

| 超過 2 年,未逾 5 年 | 35% |

| 超過 5 年,未逾 10 年 | 20% |

| 超過 10 年 | 15% |

| 符合自住房地優惠 | 400 萬元內免稅,超過部分 10% |

自住滿 6 年,可能差很多,但不是只有設籍就好

如果符合自住房地優惠,課稅所得 400 萬元以內可免納所得稅,超過 400 萬元部分按 10% 課徵。 但條件不是只有「設籍」,還需要同時檢查以下事項。

- 本人、配偶或未成年子女設籍、持有並實際居住連續滿 6 年。

- 交易前 6 年內,沒有出租、營業或執行業務使用。

- 本人、配偶與未成年子女在交易前 6 年內,未曾適用過房地合一自住優惠。

預售屋交屋後再賣,很多人會誤判持有期間

如果您買的是預售屋,等建案完工、交屋並完成所有權移轉登記後,再出售成屋,房地合一稅持有期間通常是從 成屋完成所有權移轉登記日 開始算,不是從當初預售屋簽約日開始算。

也就是說,預售屋等了 3 年才交屋,不代表交屋後馬上賣就已經持有 3 年。這一點對剛交屋就想出售的屋主特別重要。

房地合一稅怎麼算?用白話來說

房地合一稅的核心不是「賣多少」,而是「賺多少」。基本計算邏輯如下:

課稅所得=成交價額-取得成本-相關費用-土地漲價總數額

應納稅額=課稅所得 × 適用稅率

相關費用通常包括仲介費、廣告費、清潔費、搬運費、印花稅、代書費、規費等。 若沒有提出費用憑證,通常可按成交價額 3% 計算,並以 30 萬元為限;如果實際支出高於推計費用,且能提出合法憑證,則可核實認定。

房地合一稅試算範例

以下範例僅供賣屋前初步理解,實際稅額仍要依取得成本、費用憑證、土地漲價總數額、使用狀況與國稅局核定為準。

範例一:持有 3 年出售,可能被課 35%

範例二:符合自住優惠,稅額可能大幅降低

哪些情況最需要先加 LINE 詢問?

如果您不確定自己的房子會不會被課重稅,可以先加 LINE,把取得日期、買入價格、預計出售價格傳給我們,我們可以先協助您做初步判斷。

房子持有不到 5 年

持有未滿 5 年是稅率最敏感的區間。2 年內可能是 45%,超過 2 年未逾 5 年可能是 35%。

預售屋剛交屋,想馬上出售

預售屋交屋後再出售成屋,持有期間通常從成屋所有權移轉登記日重新起算。

自住房屋設籍滿 6 年,但中間曾出租

自住優惠不是只看戶籍,還會看是否實際居住、是否出租、是否作營業或執行業務使用。

賣掉舊屋後要買新屋

換屋族有機會適用重購退稅,但時間、金額比例、登記名義、自住使用狀態都很重要。

共有、繼承、贈與、夫妻移轉後再出售

共有房地、繼承房地、受贈房地、夫妻贈與後出售,取得日與成本認定會比較複雜。

接近稅率門檻

如果快滿 2 年、5 年或 10 年,建議先確認移轉登記日與出售時間點,再決定是否上市。

不確定會不會被課重稅?先加 LINE 做初步判斷

傳給我們:社區名稱、取得日期、買入價格、預估出售價格。我們可以先協助您做初步房地合一稅風險判斷,再一起規劃比較適合的賣屋策略。

賣房前,建議先準備這些資料

資料越完整,稅務概算越接近實際狀況。加 LINE 詢問前,建議先整理以下資訊。

- 房屋地址或社區名稱。

- 當初買入日期與買入價格。

- 預計出售價格或目前想開價。

- 是否本人、配偶或未成年子女設籍滿 6 年。

- 持有期間是否曾出租、營業或作公司登記。

- 是否為預售屋、剛交屋成屋、繼承或贈與取得。

- 是否賣屋後有重購自住房屋計畫。

- 是否保留仲介費、代書費、裝修費、契稅、規費等憑證。

我們可以協助什麼?

我們不是國稅局,也不是會計師或稅務代理人,正式申報仍應依國稅局、會計師或地政士專業判斷辦理。但在賣屋前,我們可以協助您做三件很重要的事。

常見問題 FAQ

Q1:房地合一稅是用賣價課稅嗎?

不是。房地合一稅主要是用「交易所得」課稅,也就是成交價額扣除取得成本、相關費用與土地漲價總數額後,再依適用稅率計算。

Q2:賣房沒有賺錢,也要申報嗎?

通常仍要申報。個人出售 2016 年 1 月 1 日以後取得的房地,不管是獲利或虧損,原則上都要留意完成所有權移轉登記日次日起 30 日內申報。

Q3:自住房地 400 萬免稅額,是不是只要設籍就可以?

不是。除了設籍,還要持有並實際居住連續滿 6 年,交易前 6 年內沒有出租、營業或執行業務使用,且本人、配偶與未成年子女在交易前 6 年內未曾適用該自住優惠。

Q4:預售屋等了 3 年才交屋,交屋後馬上賣,持有期間算 3 年嗎?

通常不是。預售屋交屋後出售成屋,持有期間原則上從成屋完成所有權移轉登記日開始計算,不得把預售屋等待期間併入成屋持有期間。

Q5:賣屋後買新屋,可以退房地合一稅嗎?

若符合自住房地重購退稅條件,有機會申請退稅或扣抵。重點包括新舊房地移轉登記時間差距在 2 年以內、皆符合自住使用條件,以及重購後 5 年內不得改作其他用途或再移轉。

Q6:房地合一稅可以合法節稅嗎?

可以,但重點是合法規劃,不是逃稅。常見方式包括保存成本費用憑證、確認自住優惠資格、評估出售時間點、判斷是否符合重購退稅,以及避免誤用預售屋持有期間。

賣房前,先把稅算清楚,再決定怎麼賣

房地合一稅會直接影響您的稅後實拿金額。特別是台中七期、南屯、西屯、單元二、美術館特區等高總價產品,房價差距與稅率差距都可能非常大。

如果您正在考慮出售房屋,建議不要等到簽約後才發現稅金超出預期。歡迎加 LINE 詢問,先做初步房地合一稅風險判斷。

官方資料來源與延伸閱讀

本文依 2026 年 5 月可查詢之公開法規與財政部、稅務入口網資料整理,內容僅供賣屋前初步評估參考。

免責提醒

本文內容僅供賣屋前初步評估參考,實際稅額仍須依國稅局核定、個案取得成本、費用憑證、持有期間、使用狀況與相關法令函釋為準。若涉及正式申報、節稅規劃或爭議案件,建議洽詢國稅局、會計師、地政士或稅務專業人士。